2025年面板用驱动IC供需状况分析

摘要

2025年大尺寸面板驱动IC需求将维持平稳,市场缺乏明显成长动能,产能持续往中国移动,中国晶圆代工厂陆续有新产能开出,整体供应无虞,惟终端需求对长期的预估仍不明朗,使得供应链备货态度偏向保守,长期依赖急单与短单的模式,依旧非健康的产业发展结构。2025~2026年手机TDDI市场需求虽稳定,但价格压力持续加大,FHD TDDI产品需求逐渐下降,主要由于高阶与中阶机种加速转向AMOLED;不过,HD TDDI产品在维修市场与二手市场的支撑下仍保有一定出货量。竞争者众多,加上中国晶圆代工厂持续提供低价产能,使得价格竞争更趋激烈。AMOLED驱动IC在2025~2026年进入新阶段,低价版本Ramless AMOLED驱动IC成为主流;随著AMOLED手机面板渗透率提升,带动AMOLED驱动IC的需求逐渐增长。新产能虽持续开出,短期仍无供应短缺问题,但供应商数量增加导致价格持续下滑。如何在价格竞争中维持利润,将是IC厂商的关键挑战。

一. 大尺寸面板驱动IC供需现况

二. 手机用TDDI供需状况

三. 手机用AMOLED驱动IC供需状况

四. 拓墣观点

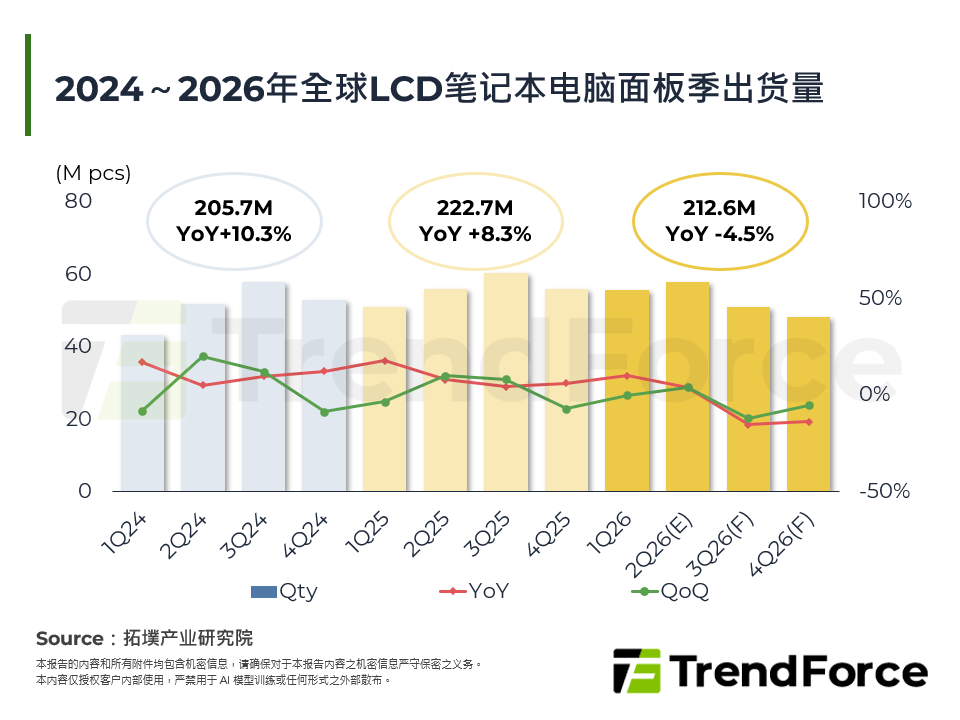

图一 2022~2026年大尺寸驱动IC季需求变化趋势

图二 2025~2026年大尺寸三大应用面板用驱动IC需求年成长变化

图三 2022~2026年大尺寸驱动IC季供需变化趋势

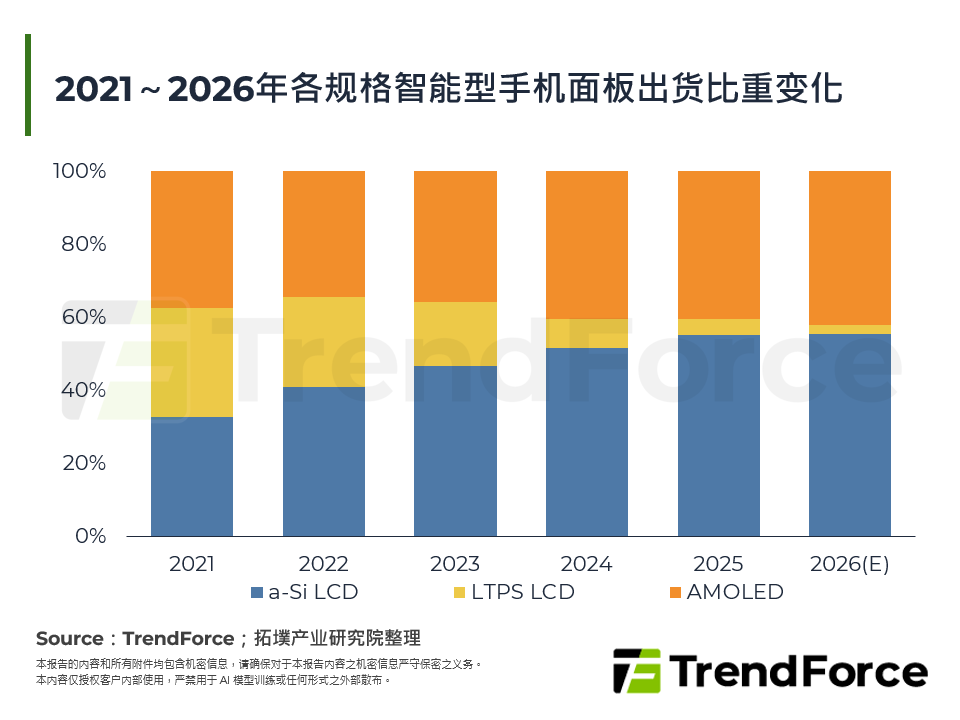

图四 2017~2026年手机用TDDI市场规模

图五 手机用AMOLED驱动IC 2025、2026年市场占比

图六 2021~2030年手机用AMOLED驱动IC供需变化

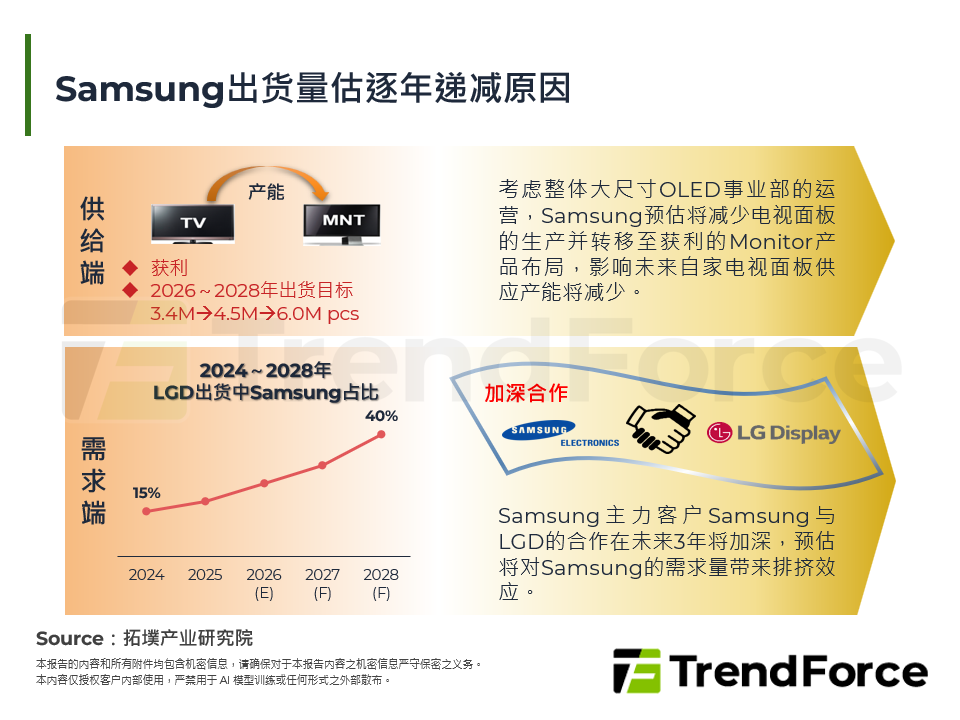

表一 2025~2026年大尺寸三大应用面板出货量变化