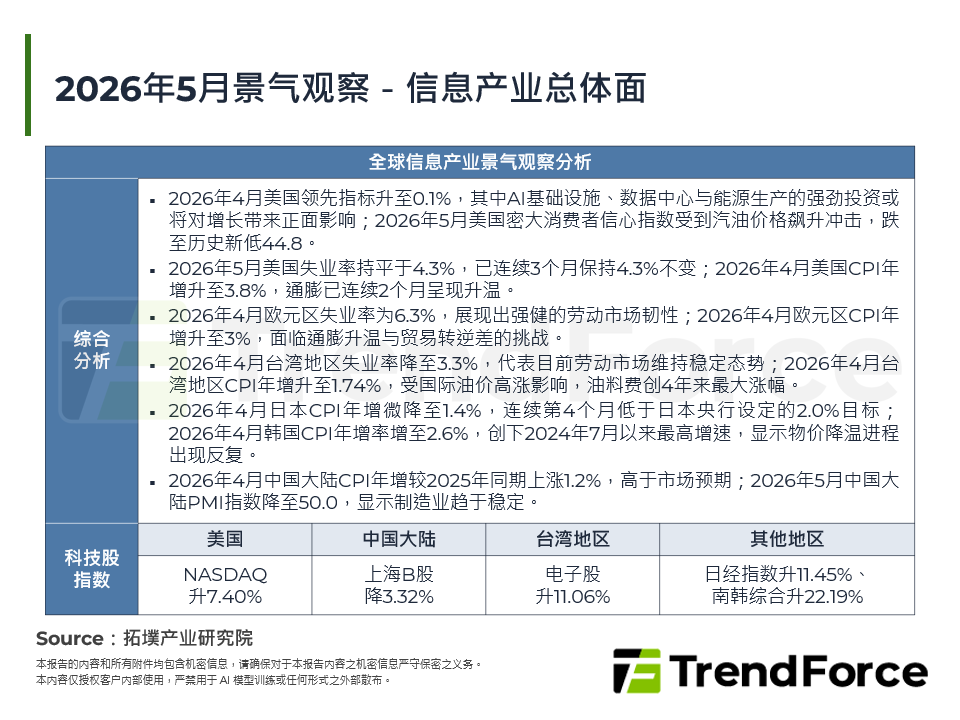

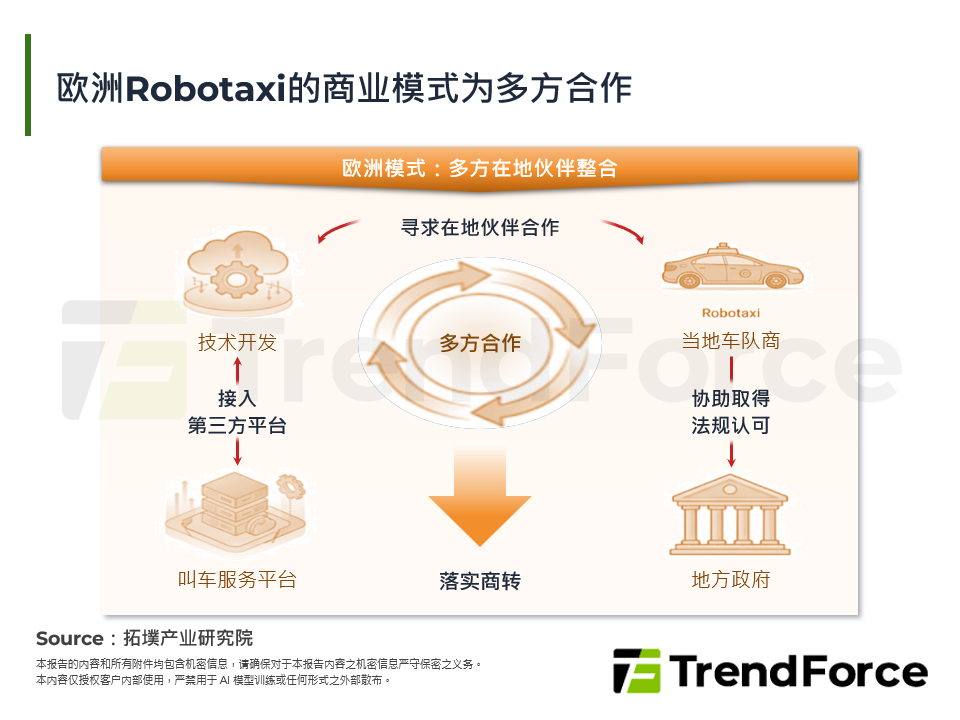

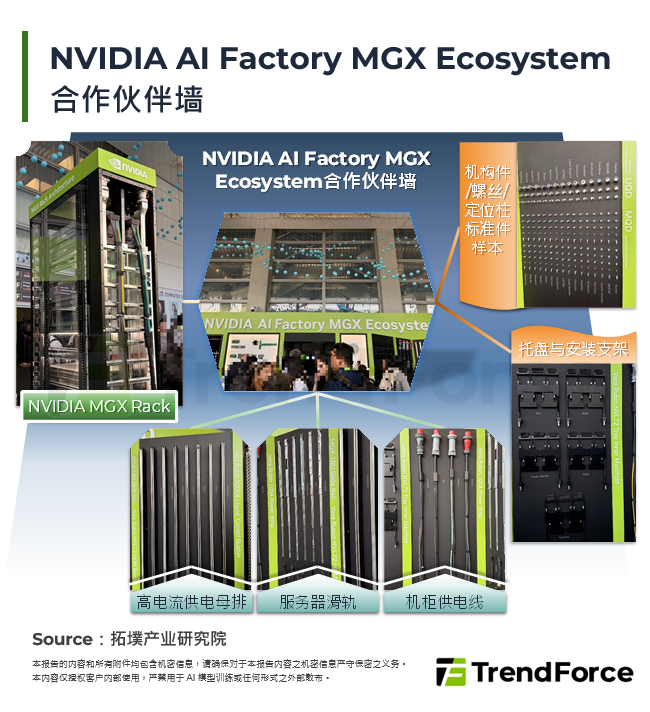

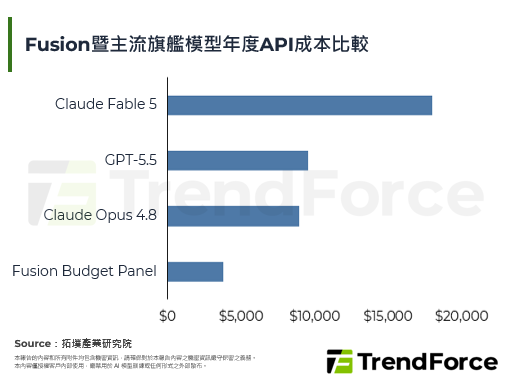

2005年全球12吋晶圆厂产能预估

经历过2001年半导体不景气的冲击下,使得许多半导体制造厂原本计画兴建十二吋晶圆厂的计画都不约而同的延期或者停止下来,但是今年以来各大研究机构皆不约而同地表示最坏的日子已经过去了,并且展望这波景气将延续到2004~2005年;倘若景气真的翻扬上来,相信原本停顿下来的兴建十二吋厂计画将重新展开,以此原则统计全球十二吋厂新增产能,则预计在2003年将达到最高峰, [...]

联想1+1 IT连锁服务体系

上图是联想1+1零售店营销能力的金字塔。金字塔的右侧是联想的三种店面,从低到高依次是授权经销店、1+1专卖店和1+1数码服务店。其中1+1专卖店将成为联想1+1全线产品销售的主要通路;1+1数码服务店是专卖店的高级形态,是专卖店转型的努力方向;授权经销店是专卖店的初级阶段。 三种店面对应不同的能力程度,授权经销店包含店面营建、产品引进和产品推介三个基本 [...]

欧洲数位电视渗透率预估

如图所示,数位电视在欧洲家庭的渗透率将由2002年21%成长至2008年73%。其中在2002年欧洲3,300万家庭中,仅有693万户拥有数位电视,而 5%的新用户中有58%的数位电视使用者透过卫星使用DTV服务,而有36%的新用户选择Cable,但选择使用广播服务的新用户仅仅只占0.91%的比率。但是到2008年,随著free-to-air STB技术趋势 [...]

宽频设备与宽频用户的生命周期落差

全球宽频设备与宽频用户的生命周期存在相当大的落差,在设备迈入成熟期,而用户成长仍在起飞期的状况下,营收庞大、获利微薄的产业特性将是必然走势。 [...]

中小尺寸面板主流技术比较

现阶段中小尺寸面板使用技术主要有MSTN-LCD 、 CSTN-LCD (ColorSTN-LCD)、a-Si TFT-LCD、LTPS TFT-LCD以及OLED等五种: ‧MSTN&CSTN:STN技术发展最早,也是技术层次上最为成熟的产品,制造成本低与电力消耗较低,为其最大的优点,但因反应时间较长,并不适用于动态画面的呈现; ‧a-Si T [...]

SoC趋势下主要PC晶片厂商的权力版图变化

在SoC的趋势下,PC主要晶片CPU、Chipset以及Graphic厂商将面临权力重整。CPU霸主Intel以其技术优势及经济规模势必不断整合Chipset以及Graphic,台湾Chipset厂商VIA、SiS因技术及授权问题加上绘图处理技术不及nVIDIA及ATi等厂商版图将不断遭到侵蚀。 [...]

中国电信市场分拆前后占有率变化示意图

中国各大电信服务业因分拆之后造成占有率变化,5月16日分拆执行后中国移动登上宝座占有率达36.6%,中国电信占有率被中国网通瓜分由50%下降至33.8%,中国网通则提升至17.2%,中国联通占11.3%,中国卫星、中国铁通占1.1%;未来将形成以五大电信运营商中国电信、中国网通、中国移动、中国联通、中国铁通爲主,中国卫星爲辅,40 [...]

电子商务VS行动商务

随著2.5G服务的推动及3G执照的发放,行动商务逐渐成为热门的话题。行动商务相较于电子商务,拥有许多不同的特性,而这些特性也成为潜在的商机来源。 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有