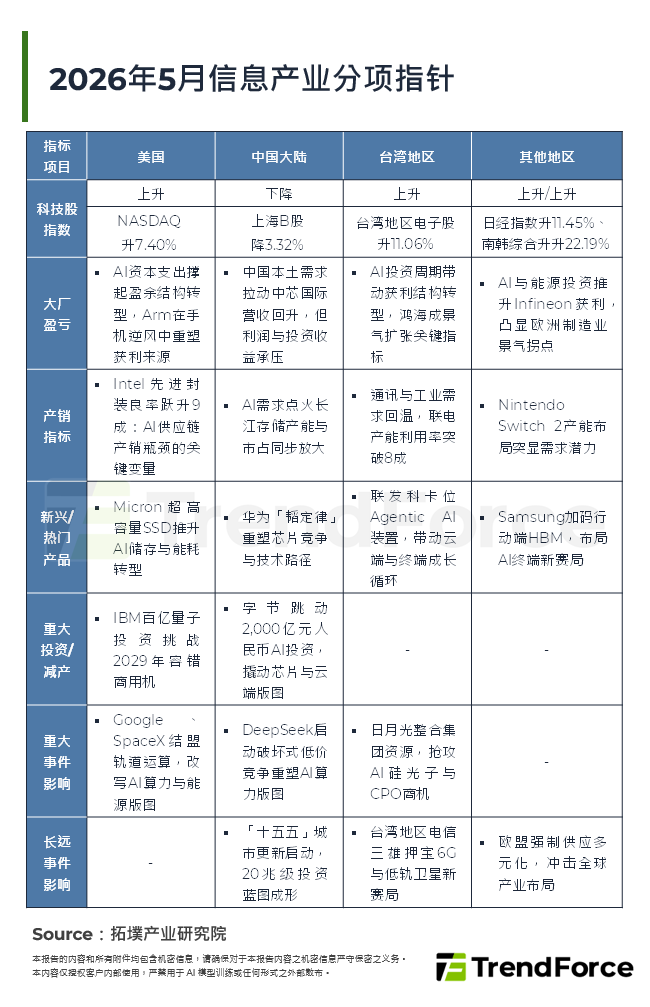

AI伺服器高速传输关键SerDes:技术演进、CPO架构变革与台湾厂商供应链新契机

近年AI模型在Scale-Up、Scale-Out的规模不断提升,而SerDes为晶片间互连频宽提升之关键,2025年高速SerDes市场也进入竞争加剧局面,各晶片厂动作不断,联发科推出224G SerDes成功切入Google TPU供应链,NVIDIA推出NVLink Fusion向IC/IP设计厂授权其SerDes IP,Qualcomm也宣布并购Al [...]

电动车市场2025年回顾与2026年展望

2025年全球电动车(包含油电混合车、插电式混合动力车、纯电车、燃料电池车、增程式电动车)市场继续保持成长态势,销售预计将达2,687万台,YoY达23.2%。中国市场占全球销售量54%,成为电动化转型的主要驱动力;美国市场则因政策方向调整,2024年YoY约18%,2025年仅15%,是主要市场中少数成长趋缓地区;西欧市场成长率亦高于全球平均,成为推动歐洲 [...]

2026~2031年全球电视产业发展:供应链现实下的技术演进与品牌策略

2026~2031年全球电视市场将是一段在成熟需求、供应链主导、市场区隔化与成本压力之拉扯中前进的时期。进入2020年代后,全球电视需求已不再具有明显成长性,平均每年电视需求量约落在1.95~2亿台,整体市场规模逐步趋于稳定乃至缓慢萎缩。消费者汰换周期延长、新兴国家成长幅度有限,以及高阶技术难以形成「大众化突破」,均让电视成为一个接近成熟的耐久性消费市场,因 [...]

2025年智慧生活产业范式重构:从连接红利走向决策红利

全球智慧生活产业正跨越连网设备阶段,从功能叠加的消费电子,迈向具备推理与决策能力的家庭级AI系统。随著Matter协定普及、边缘算力提升与隐私运算成熟,家庭场景的资料、能源与服务开始形成闭环,驱动产业由「设备销售」转向「系统价值」竞争。未来关键不在硬体规格,而在能否整合标准、运算与场景,重塑家庭作为新型智慧节点的产业定位。 一. 智慧生活產業的既有發展 [...]

太空运载与LEO卫星通讯全面领先,SpaceX再探新局

本篇报告主要掌握SpaceX于太空运载与LEO卫星通讯领域的发展动态及其产业优势,同时关注SpaceX在近期揭露的太空AI资料中心,最后聚焦已切入或未来有望加入SpaceX太空产业链的台湾供应商。 一. SpaceX:从门外汉到革新游戏规则的技术领导者 二. 太空运载跨足LEO卫星通讯,部署规模无人能出其右 三. 擘劃太空AI資料中心,IPO或助力 [...]

台湾长照3.0政策变现:AI驱动智慧医疗,高价值输出

亚太地区因人口高龄化和庞大慢性病负担,对智慧医疗需求急迫,AI的价值转型主要在透过改善营运、加速诊断、数位疗法等方式提升效率。亚太地区发展驱动力聚焦于解决接取、能力与信任三大关键因素,各国正积极透过法规与区域联盟建立数据互通性和隐私保护的基础。台湾在此波转型中,以「长照3.0」为核心,将医疗体系与科技深度整合,回应三大支柱,而台湾产业实践亮点在软体系统的高市 [...]

AI赋能之资安前瞻:策略、挑战与全球趋势

全球资安现况:威胁升级下发展 数位转型时代之资安核心议题 关键产业资安发展:挑战与对策 资安产业迈向新局:全球发展趋势 拓墣观点 [...]

AI SoC与折叠新格局:智慧型手机市场2025年回顾与2026年技术转折

2024年全球智慧型手机市场回到温和复苏轨道,2025年维持约1.6%小幅成长,整体量能虽有限,但产品结构正明显转向高阶化。各品牌厂透过推出新一代旗舰机,强化电池、散热、折叠与AI运算等技术,以提升产品价值并支撑营收成长。展望2026年,记忆体进入上行周期,将推升整机成本,使全球生产量略为下修,但高阶化走势不变,AI手机与折叠机种将成为推动第二波成长的核心動 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有