[...]

根据TrendForce最新人型机器人深度研究报告,2026下半年全球人型机器人产业将进入 [...]

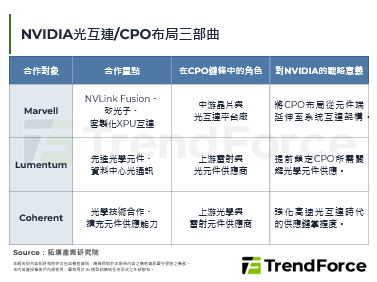

根据TrendForce最新AI server产业调查,2026年NVIDIA的高阶AI晶 [...]

根据TrendForce最新调查,2025年各大云端服务供应商(CSP)持续购买GPU、自 [...]

预估2Q26一般型DRAM合约价格季增58~63%,NAND Flash合约价格季增 [...]

根据TrendForce最新笔记型电脑产业调查,近期全球笔记型电脑出货量进一步明显转弱的迹 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有