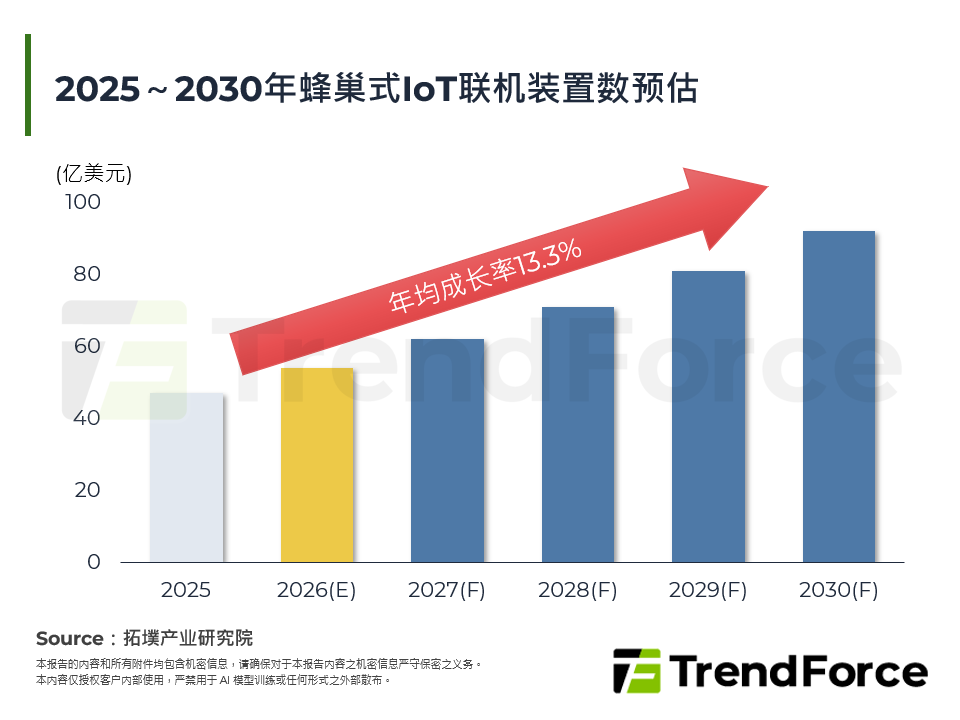

2026年全球物联网晶片趋势:AI推论进入终端,连线技术重塑价值分配

市场曾期待5G成为物联网的统一连线标准,也曾相信AI将推动算力全面向网路边缘扩散;然到2026年,AI推论正向资料中心与终端设备两端移动,连线技术则因应用需求差异而持续分化。当技术路线不再收敛,物联网晶片产业的竞争焦点也开始转变,新增价值逐步向整合AI、多模连线与安全能力的平台型产品移动。本篇报告将从AI推论终端化与连线技术分化两大趋势出发,解析物联网晶片產 [...]

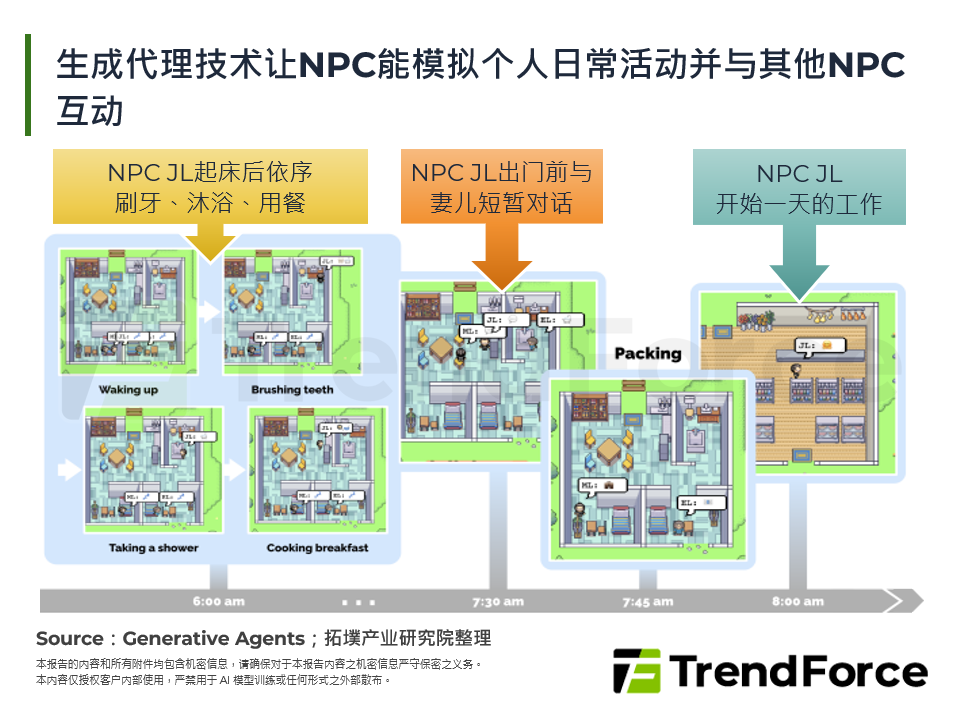

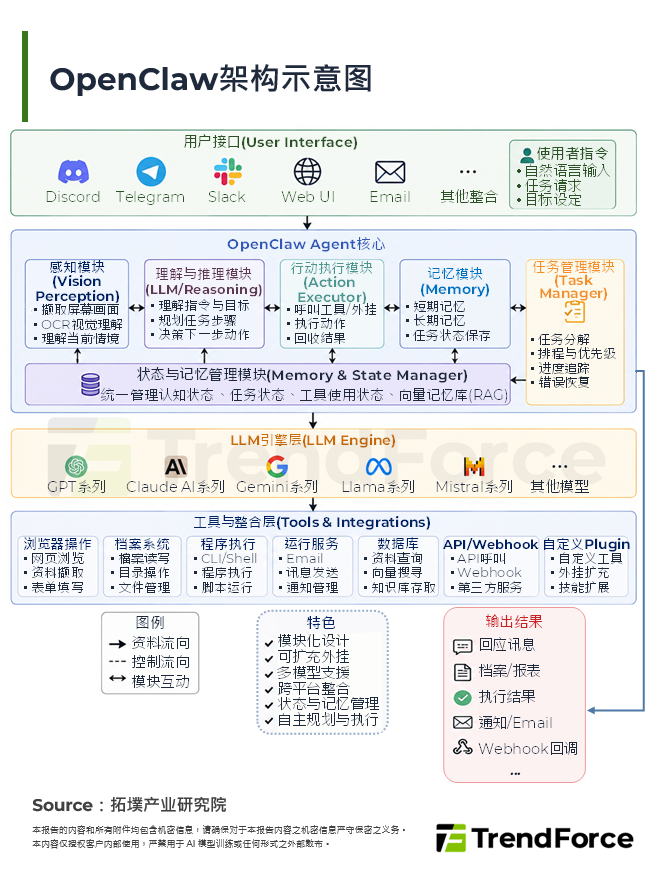

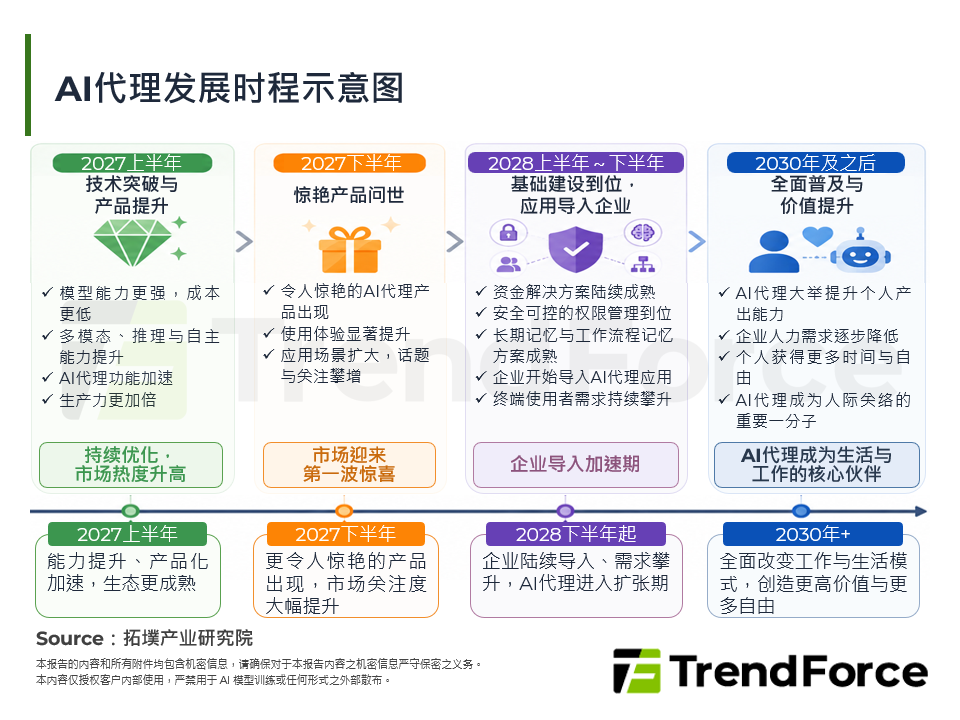

AI代理应用崛起将从端到云带动核心半导体元件需求

本篇报告聚焦于AI代理应用之发展趋势,揭示其如何改变既有的社会样貌,并分析AI代理应用崛起下,AI核心运算硬体配置可能的转变,以及有望直接受惠的供应链。 一. AI代理将成为AIGC时代下最高层次的应用解决方案 二. 从个人到企业都将拥抱AI代理应用,颠覆既有的社会样貌 三. AI代理应用将从端到云升级AI運算之核心硬體需求 四. 拓墣觀點 [...]

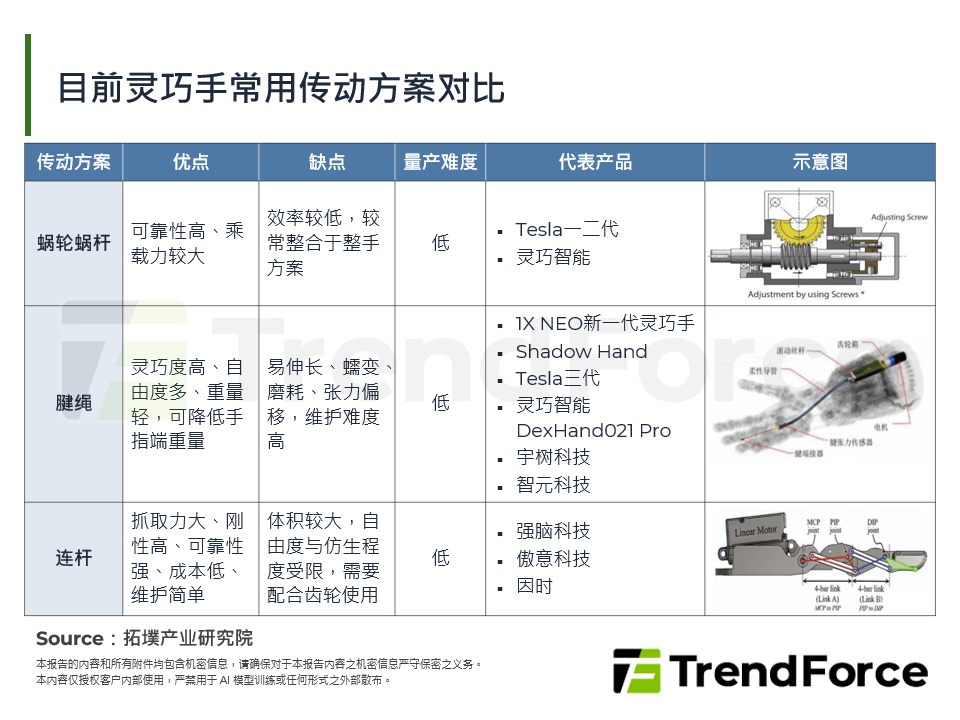

2026年灵巧手产业迈入多路线竞逐:专业模组产品化与整机自研并进

灵巧手为人型机器人成本占比最高的核心模组之一,市场规模随机器人出货扩大同步成长,资本快速汇聚至专业灵巧手模组厂商。专业厂商依自由度、负载与感测需求,发展出螺杆连杆、腱绳仿生与高感知三类路线,并依场景推出多系列产品。在整机厂商中,Tesla走高精密自研路线,量产与可靠度验证仍待突破,1X则以低减速比腱绳与触觉皮肤聚焦家庭场景柔顺操作。 一. 靈巧手價值量 [...]

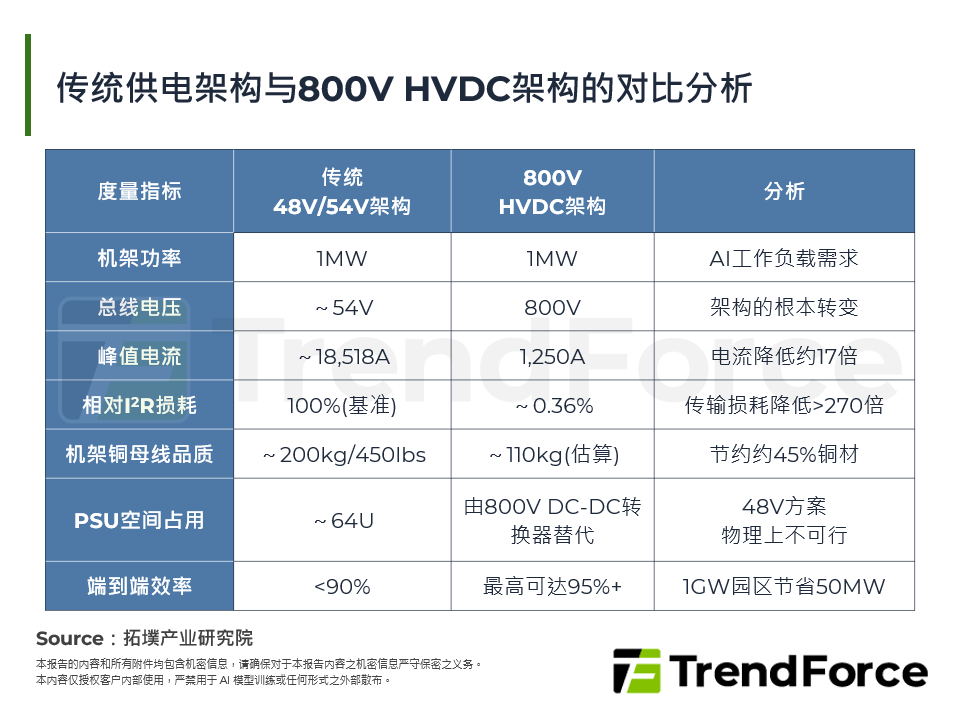

AI算力需求驱动800V HVDC与GaN电源生态的崛起

AI算力需求持续增长正推动资料中心从传统低压供电体系向高压直流架构演进。随著单机架功率逐步迈向百千瓦乃至兆瓦级别,48V架构面临的电流、损耗与空间限制越发突出,800V HVDC正成为解决高功率密度供电问题的重要方向。 但800V解决的是「输送」问题,而非「转换」问题,当配电电压从54V跃升至800V,整个电源转换链路被重构-从800V到GPU核心電壓 [...]

2026年AI智慧眼镜生态卡位战:全球路线分化与台湾厂商供应链机会扩大

2026年AI智慧眼镜进入规模放量关键年,Meta、Apple、Google/ Samsung三大阵营策略分化,竞争核心从硬体规格推进至AI模型能力与生态整合。中国品牌则透过补贴、低价机型与封闭式平台快速放量,推动市场进入百镜大战。随著台积电新制程平台趋于成熟,台湾厂商在光学、显示与电子元件多个节点具备供应链切入机会。 一. AI眼镜全球品牌策略路線分 [...]

边缘运算浪潮下,台湾车载运算布局与潜在商机

车载边缘运算驱动力 四大关键发展驱动车端边缘运算商机 台湾产业链优势与战略布局 拓墣观点 [...]

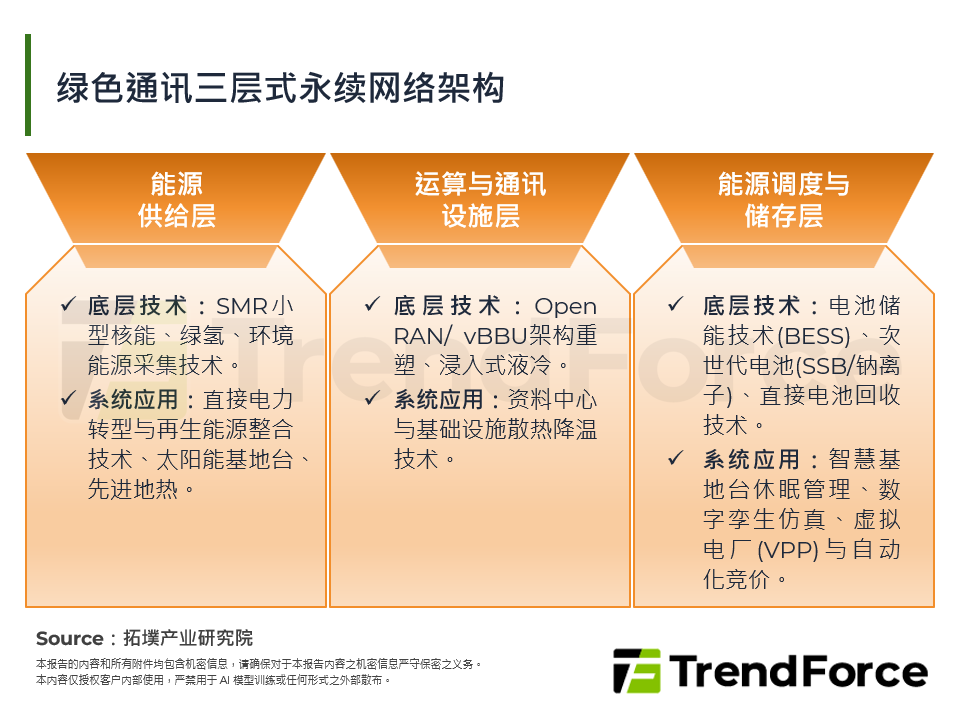

净零能耗墙:AI与核能液冷重构绿色通讯

5G AI能耗墙:电网政策绿色重构 绿色算力革命:核能与液冷破局 绿色网通:AI与VPP架构革命 绿色通讯之商模创新与地缘风险 6G核能重电:重构次世代基建 拓墣观点 [...]

AI Infra市场快讯 - 2026年7月30日

北美AI数据中心因电网并网递延与设备交期延宕,促使场内发电(BTM)成为过渡解方,推动变电与电源架构向机房内部延伸。随新一代AI平台导入全液冷,散热供应链迎来产品升级与机柜价值量提升,电力与散热设备厂商订单能见度普遍看至数年后。 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有