2026年环境物联网(Ambient IoT)商业化进程:从技术赋能到数据变现,生态格局成形前的竞争卡位

A-IoT的商业化竞争,本质上是一场技术边界的管理竞赛,反向散射、多源能量采集与TinyML三项技术的协同突破,正重划A-IoT的商业可行域;产业价值链的竞争重心,亦从硬体规格之争加速位移至平台层的数据转化能力-谁能将感测数据转化为合规报告自动化、资产预测等高价值洞察,谁就掌握生态格局成形后的获利制高点。 对台湾供应链而言,场域整合能力是進入市場的必要 [...]

中国人型机器人产业发展:零组件的供应链自主化与挑战

中国在政策驱动下,人型机器人走向标准化与场景细分,聚焦具身智能、运动控制与核心硬体三大技术方向,有望借鉴新能源车供应链,在运动层与动力层实现中国国产替代,但人型机器人的微型化技术门槛仍高于车用规格。随著应用回归实务场景,零组件的耐用性与长期稳定性,将成为规模化部署的关键。 一. 中国人型机器人与具身智能的政策布局和产业生态 二. 中國人型機器人供應鏈 [...]

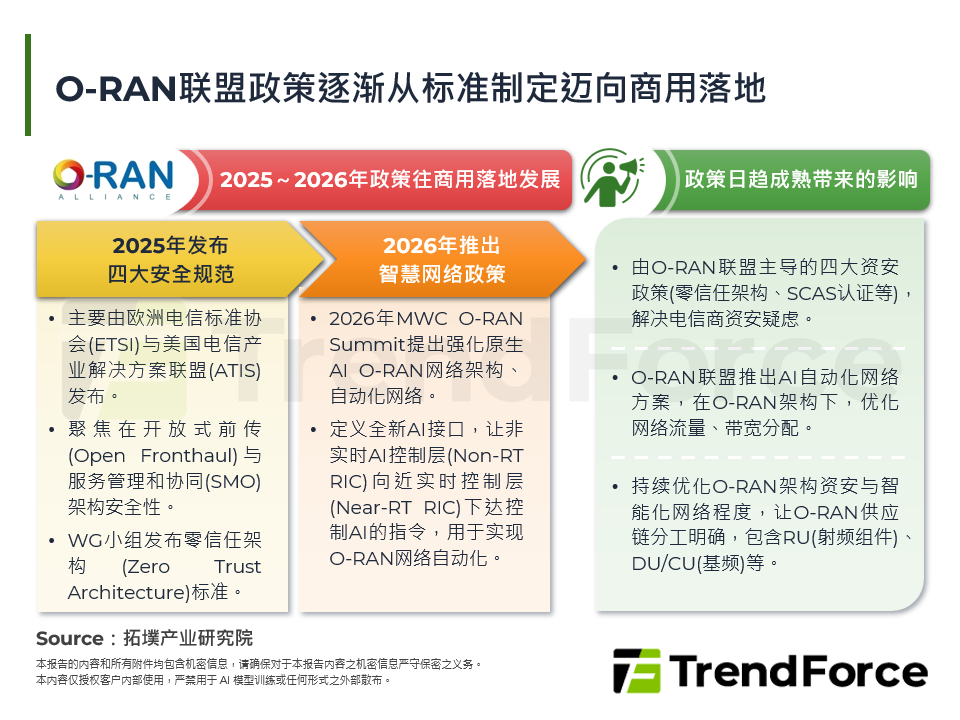

全球O-RAN关键十字路口:从政策到商用部署的挑战与转机

2026年全球O-RAN市场发展趋势 全球O-RAN发展面临关键挑战 O-RAN产业挑战下的转机 台湾厂商在O-RAN产业挑战下的机会 拓墣观点 [...]

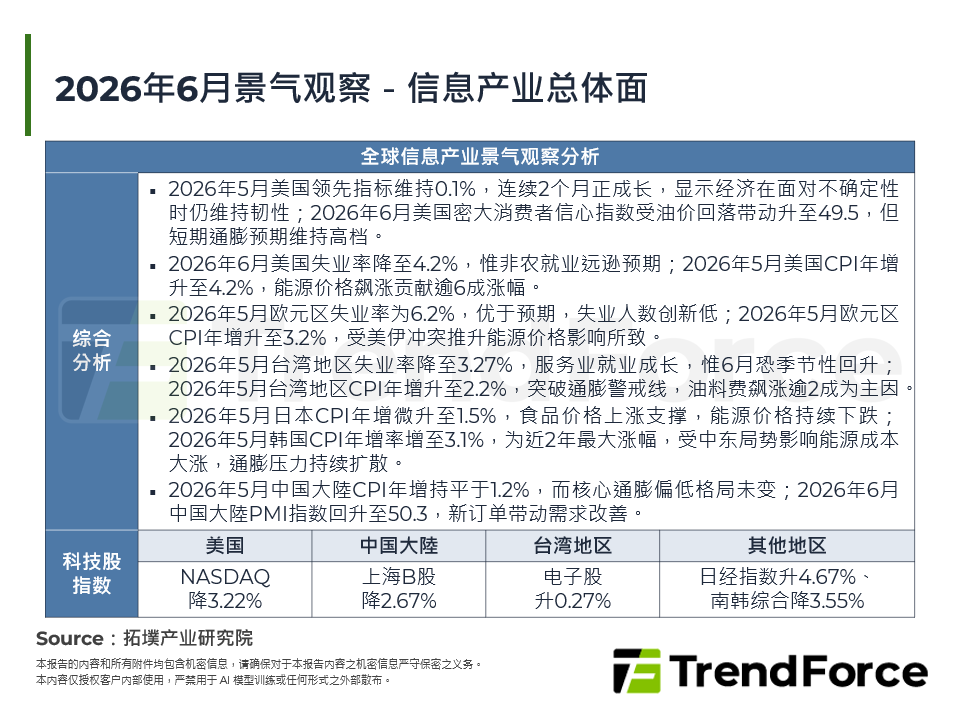

2026年6月景气观察

2026年5月美国领先指标持平于0.1%,连续2个月正成长显示经济具韧性;2026年6月美国密西根大学消费者信心指数回升至49.5,惟通膨忧虑仍高;2026年6月美国失业率降至4.2%,但劳参率创5年新低,非农仅增5.7万人,就业市场呈保守态势;2026年5月美国CPI年增4.2%为近3年高点,能源大涨为主因,核心通膨略缓;2026年5月欧元区失业率为6.2 [...]

光储融合,智启未来:从SNEC 2026透视中国绿能科技的结构性重塑

面对AIDC的GW级电力需求与电网消纳瓶颈,Tier 1大厂全面朝场景化纵深布局。技术端由N型技术平价肉搏,转向「xBC技术」的大规模商业化,隆基、爱旭、TCL中环等纷纷推出效率突破25~26%的BC新品;同时,「钙钛矿/晶矽叠层电池」与兼具可溯源性的「AI Agent能源管理系统」加速落地,重构全球绿能科技与新型电力系统的结构性格局。 一. SNEC [...]

AI Infra市场快讯 - 2026年7月16日

随着全球算力扩张,传统电缆面临散热与能耗瓶颈。新兴的微型发光二极管共同封装光学技术,凭借微米级尺寸与极低功耗优势,成为数据中心短距高速传输的理想替代方案。尽管面临制程与既有技术的激烈竞争,在供应链联盟推动下,预期未来数年内将迎来量产并创造可观产值。 [...]

2026年AI晶片:推论超车,能效重构IC规格

AI推论需求超车:客制IC打破垄断 GPU双雄争霸:FP4与HBM4决战推论 非冯架构革命:新创四强挑战算力霸权 Edge AI能效战:手机与车用SoC争霸 2026年算力展望:推论主导千亿市场,矽光子与PIM破局 拓墣观点 [...]

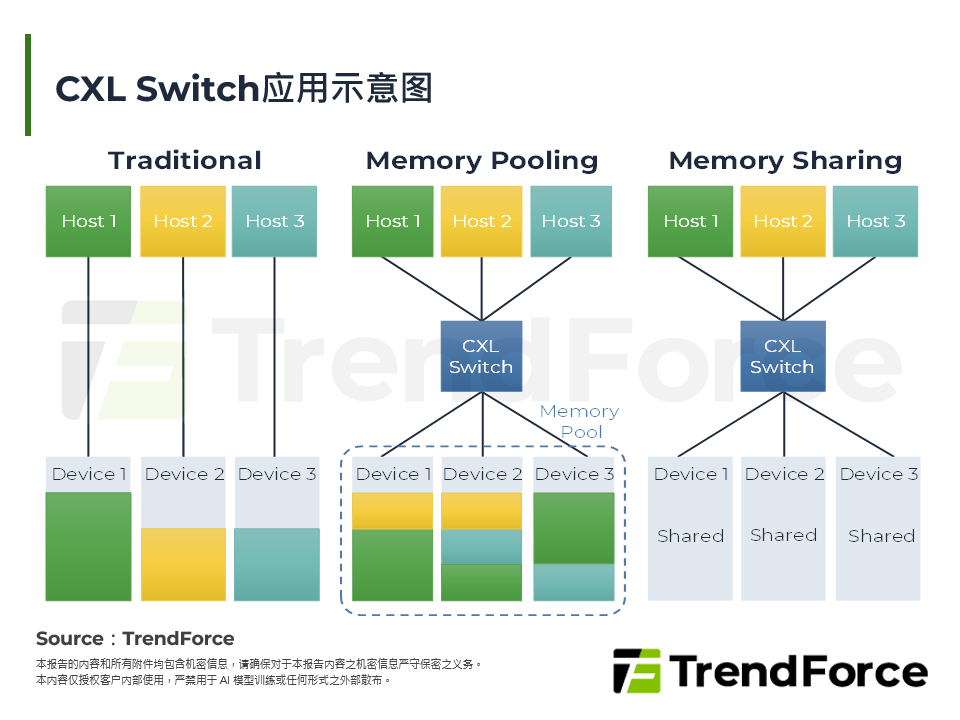

突破记忆体缺货瓶颈:晶片巨头CXL扩充与KV Cache压缩技术革新

2026上半年KV Cache需求暴增、记忆体供给有限造成庞大的记忆体瓶颈。为解决KV Cache瓶颈,各厂商从KV Cache可用容量供给面、KV Cache需求面各寻解方。在KV Cache可用容量方面,Penguin Solutions推出MemoryAI KV Cache Server、Marvell推出CXL switch Structera S、 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有