2009~2010年全球主要智慧型手机厂商市场占有率

Android手机持续突飞猛进,是智慧型手机市场成长的一大助力,也成为Symbian手机作业系统的一大威胁。掌握全球智慧型手机市场的前五大厂商中,Samsung和宏达电的提升非常明显,Apple 2011营业年第一季净利更创新高,而Nokia缺乏有竞争力的智慧型手机,RIM则是还能维持公司获利成长,但手机占有率逐步下滑。Nokia在2011年2月11日宣布, [...]

2010~2012年全球LED应用需求

LED照明不仅在各类照明灯具中成长最迅速,并且在各类LED应用中,LED照明也是成长性和持续性俱佳的LED产品。本文仔细比较LED照明与其他传统照明的优点和劣势,分析全球和中国LED照明成长情况,并选择LED照明灯具中最具代表性的LED球泡灯、LED日光灯和LED射灯进行详细分析。 [...]

两岸物联网未来5年发展重点投入领域

全球各地物联网发展纷纷开始进入到应用试点时期,在物联网的发展过程中,最终追求的目标便是在各领域的应用,全面布建智慧生活环境。随著中国十二五时期的起步,物联网产业作为国家级新兴战略产业,在这5年内将朝十大应用领域迅速发展。面对十二五规划的庞大商机,台湾方面积极推动两岸合作,锁定物联网领域,目标能在智慧城市与节能减碳两大项目协助台湾厂商争夺商机。 [...]

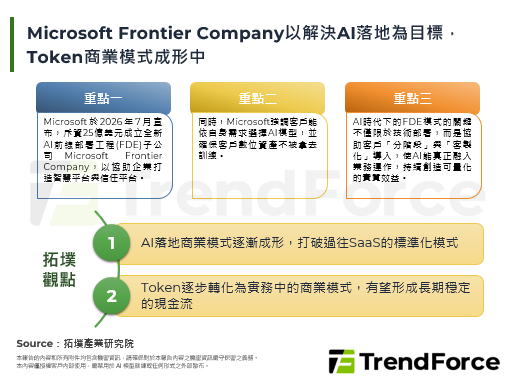

关于做好云计算服务创新发展试点示范工作的通知

中国云计算已进入试点示范应用阶段,云计算产业链已逐渐成形,各级政府和三大电信运营商亦积极筹建云计算中心,但其最为紧迫的是建立统一的云计算标准、丰富云手机市场供给。4G网路低延迟特性可以满足云计算业务需求,TD-LTE与云计算更是十二五计画重中之重。作为电信运营商重要合作伙伴,中兴和华为携TD-LTE网路建设和云计算解决方案,并可以提供定制云手机,可获得更多商 [...]

Apple有赖iPad 2推出,持续刺激软体、内容营收成长

从iPad 2规格观察,Apple确实听到了消费者的声音,并在此代进行了改良,可望在2011年仍以近70%的市占率在平板机市场称霸。虽然在规格上似乎没有过去抢眼,但iPad 2价格再度引发一波讨论,因为其定价并未提高,仍是维持在最低499美元,最高829美元的水准,让同业许多动辄599~799美元的机种都相形失色。Apple另一节省成本的努力,表现于零组件的 [...]

2011年2月景气观察-资讯产业总体面

目前美国经济已有所改善,但失业率仍在高水位;高失业率与欧债风险视为欧洲经济前景两大不确定因素;中国受到粮食及油价上涨,经济降温;台湾失业率已连续6个月下降,就业情况好转,加上受到农历春节影响食物类价格上扬,显示台湾整体经济景气回升。 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有