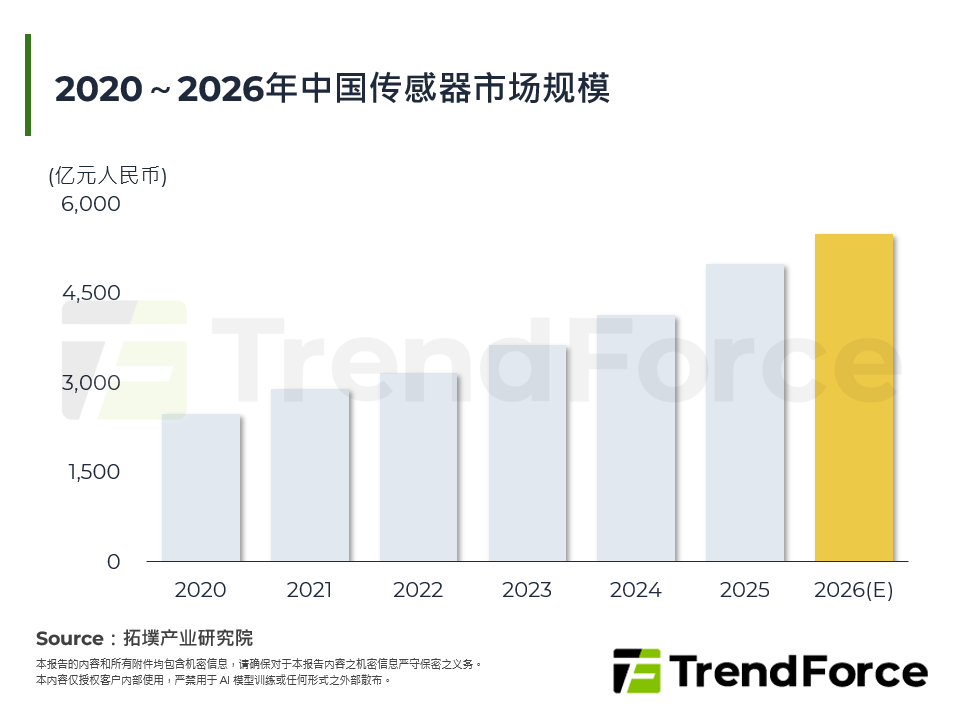

2026年智慧手表产业结构变化:从即时健康量测走向24小时健康路径摘要

智慧手表产业竞争核心已由功能与硬体规格,转向是否能支撑长时间、低干扰的健康使用前提。人口结构高龄化推动健康需求由短期纪录走向长期管理,使感测、运算与系统协同成为关键限制条件。在此基础上,中国市场呈现明确产品分线,不同品牌分别透过系统整合、通讯优化或避开医疗门槛的方式回应需求,显示产业已由单一路线扩张,进入结构性分化阶段。 一. 2025~2026年全球 [...]

从MWC 2026看天地一体化:太空通讯新纪元

MWC 2026将太空科技纳入核心主题 全球低轨卫星产业发展从基建部署转向商用应用 各国建置主权卫星,掌握自有卫星系统 大厂专注提高发射效率、缩减终端成本 全球低轨卫星发展呈现美系大厂领跑 拓墣观点 [...]

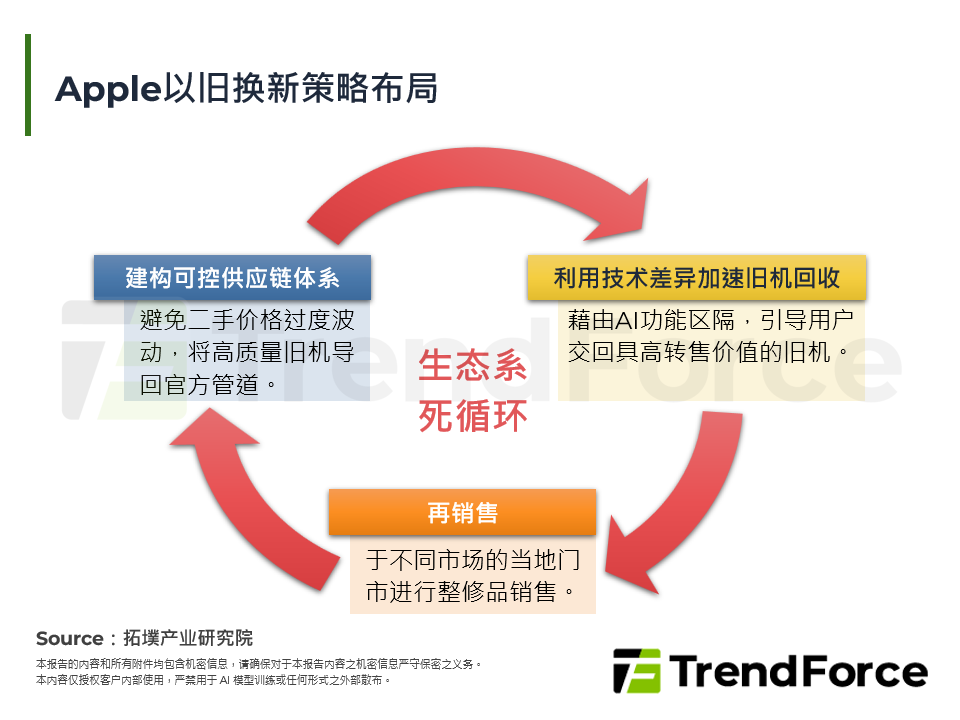

2026年智慧型手机产业格局转变:二手翻新机的机会与挑战

在高阶旗舰机价格持续上涨与消费需求转变的背景下,二手与翻新手机市场快速崛起,品牌、平台与政策三方驱动下,二手市场已从补充角色开始转向主流战场,并逐步迈向制度化与规模化发展。 一. 新机涨价潮驱动旗舰翻新机增长 二. 国际大厂二手机市场动态 三. 法规与技术驱动下的二手机市场重构 四. 拓墣观点 圖一 全球二手機市場驅動因素 圖二 Appl [...]

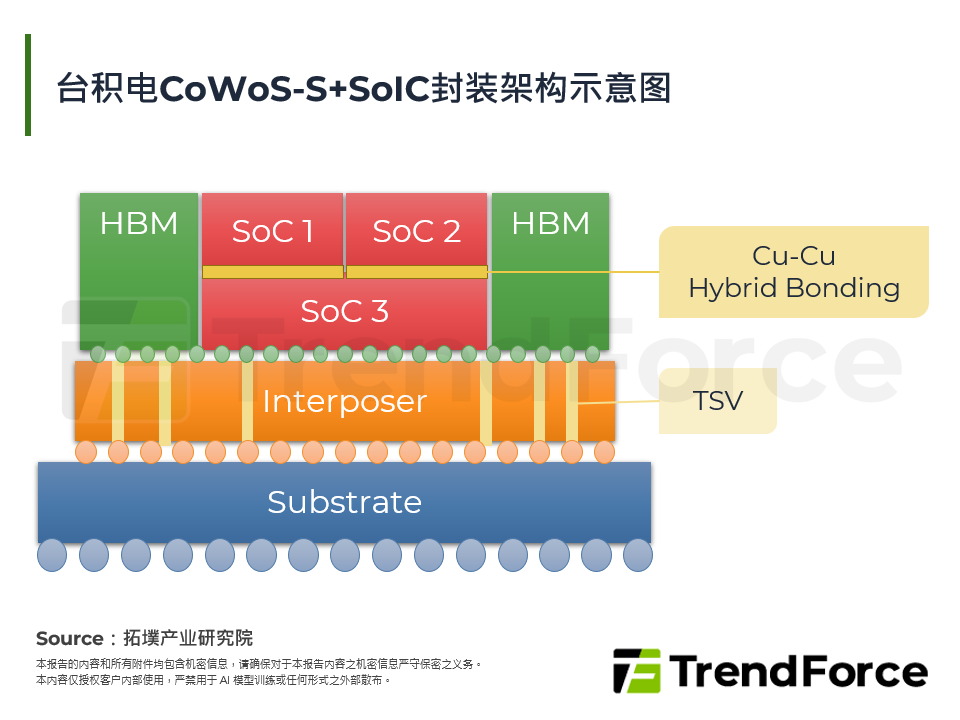

3D IC有望在2028年成最具竞争力的高效能运算解决方案

随著2.5D封装日趋复杂,其制造瓶颈也逐一浮现,透过2.5D搭配3D封装技术打造3D IC的解决方案正持续受到关注。本篇报告主要分析3D封装技术优势与3D IC发展动态,并论及可能带动的技术相关需求。 一. 2.5D封装瓶颈已可预见,3D搭2.5D封装更具潜力 二. 2028年起3D IC将成为高效能晶片中最具竞争力的解決方案 三. 3D IC時代 [...]

Google高速互连架构分析:800G+光模组跃升主流,2026年渗透率与供应链布局

Google正将自研TPU、Ironwood机柜、3D Torus拓朴与Apollo OCS全光骨干整合为一套一体化高速互连架构,丛集规划单位由单机伺服器上移至以Rack/Superpod为核心的设计模组。在此架构下,800G以上高速光模组在资料中心光模组的占比,预期将由2024年约20%提升至2026年逾60%,800G以上高速光模组亦由选配走向新一代叢集 [...]

全球D2C卫星通讯市场发展现况与晶片供应链竞争格局

全球手机直连卫星市场现况 手机直连卫星应用发展 全球主要电信商在手机直连卫星布局 全球晶片与手机大厂发展手机直连卫星现况 台湾零组件大厂机会 拓墣观点 [...]

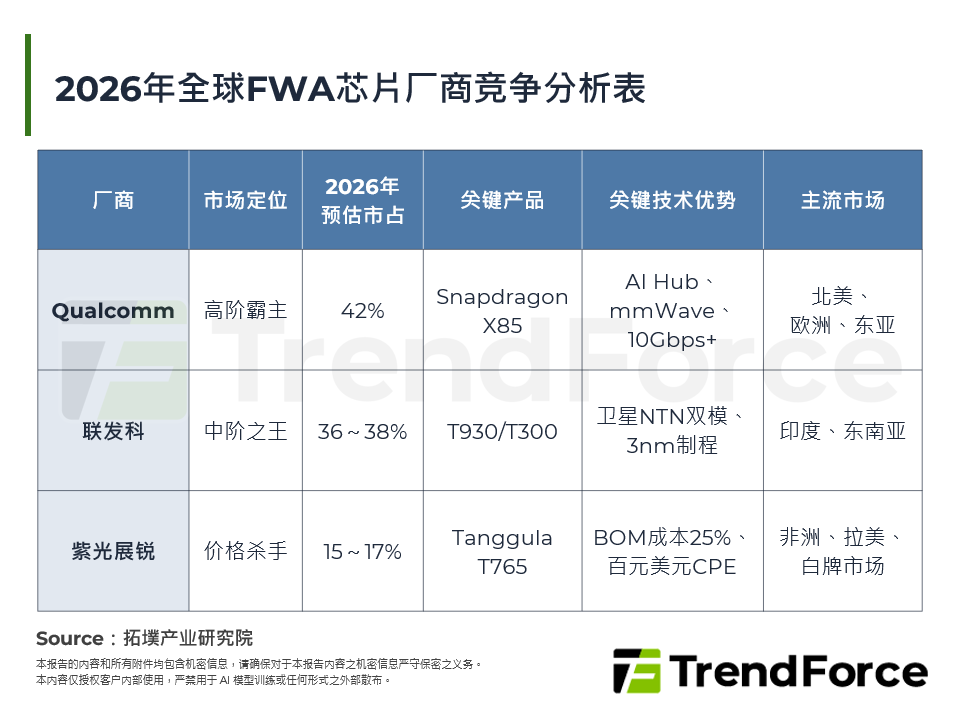

FWA晶片双轨商机:5G-A挑战光纤,RedCap引爆普及型换机潮

FWA年增16%:Qualcomm守高阶,联发科、紫光展锐强攻RedCap商机 FWA晶片四大变革:5G-A、AI与卫星整合,重构智慧通讯中枢 FWA晶片极致分众:告别通用时代,确立双轨战略新局 拓墣观点 [...]

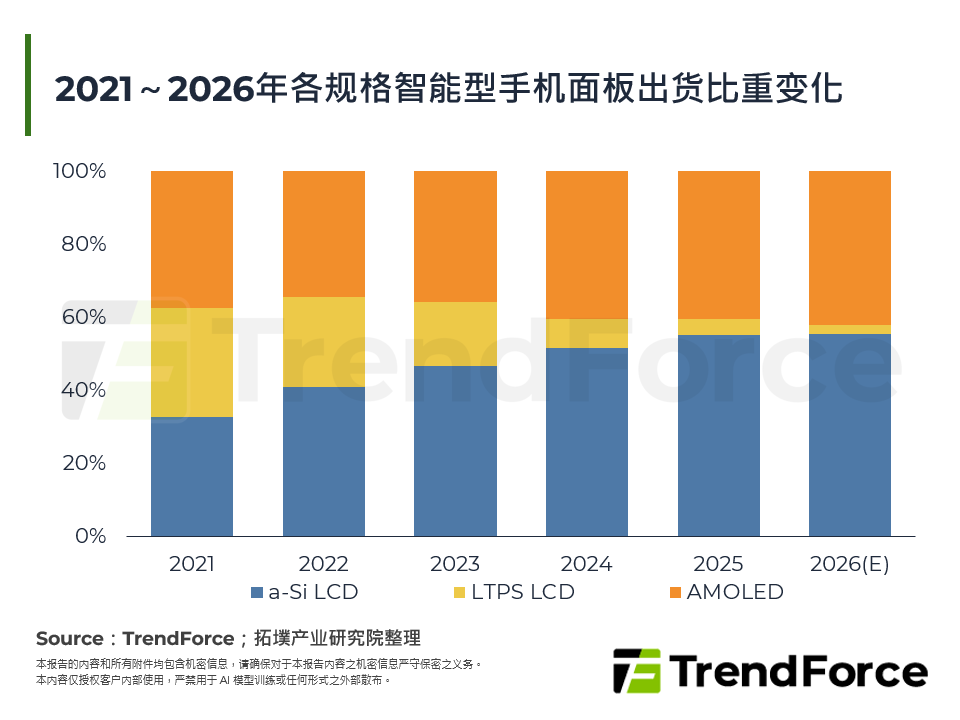

2025年智慧型手机面板出货统计分析与2026年出货展望

全球智慧型手机面板出货,台系面板厂下滑,2025年衰退至7.7%;韩系面板厂维持在20.9%;日系面板厂已全然退出手机面板市场,转而进入车用市场;陆系面板厂则站稳在手机领域的供货龙头角色且持续成长,在a-Si LCD与AMOLED皆快速成长下,2024年即拥有超过6成比重,而2025年整体占比达71.4%。 AMOLED面板出货排名,韓系面板廠在Sam [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有